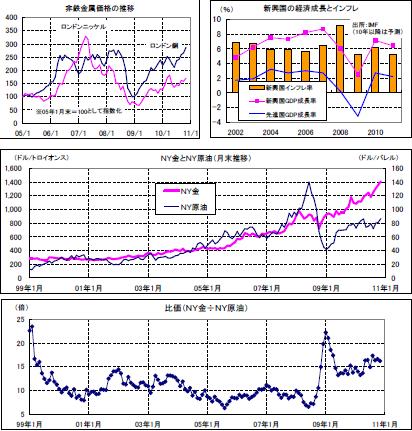

② インフレの脅威○新興国の高成長に伴い、2006 年から2008 年にかけて商品相場全般は高騰を演じた。NY原油はファンド等の投機資金流入で147 ドルの史上最高値を付けた。

○原油価格の上昇を受け、世界的なインフレ懸念が急速に高まった。デフレ続きの日本にも輸入物価上昇の波が押し寄せた。

○原油価格と連動する形で金価格も大きく上昇した。金と原油の比価は、2000 年代に入り10 倍を下回る場面が続いていたが、2008 年の後半からは長期平均の約16 倍を回復し、金の出遅れ感は一気に解消され、さらに上値追いの展開になっている。

参考として、「非鉄金属価格の推移」、「新興国の経済成長とインフレ」、「NY金とNY原油」を参照していただきたい。

http://www.topbrain.jp/Upload/topbrain/img/topbrain_sBoxBodyImg_20101222030133.JPG

資料:第一商品

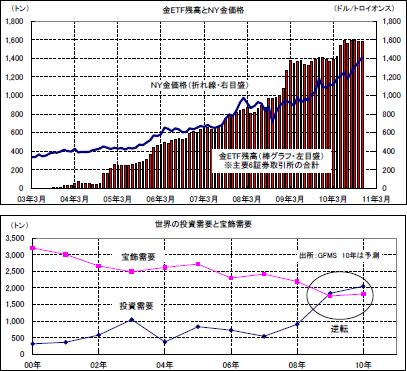

③ 金市場の構造変化○2003 年、にわかに高まるインフレ懸念に対応すべく、そのヘッジ手段を模索していた機関投資家の要望に応える形で、豪州に最初の金ETF(金価格連動型上場投資信託)が誕生した。現在は世界で10 以上の証券取引所に上場されている。

○現物の裏付けを伴う金の証券投資が可能になったことで、機関投資家の資金が金市場へ大量流入した。その資金は長期投資目的のため、金ETF 残高は一貫して積み上がり傾向を示し、金相場を強力に下支えしている。残高は約1,600 トン(正確に把握できる6 取引所の合計、2010 年11 月現在)と、公的部門の金保有ランキング5 位のフランス(2010 年9 月現在)に次ぐ規模にまで膨らんでいる。

○2008 年のリーマン・ショック以降、信用力を前提とするペーパー資産への不信感が強まり、その代替資産として金への投資が加速した。その結果、2009 年にはついに投資需要が需要部門のトップに躍り出た。従来は宝飾等の実需が相場への影響力を誇っていたが、今後は金ETF に代表される投資需要の動向がよりインパクトをもつことになろう。

参考として、「金ETF残高とNY金価格」、「世界の投資需要と宝飾需要」を参照していただきたい。

http://www.topbrain.jp/Upload/topbrain/img/topbrain_sMainBodyImg2_20101222030133.JPG

資料:第一商品